COMUNICATO STAMPA N.1158

22 dicembre 2011 «Sanzione per tardivo pagamento»

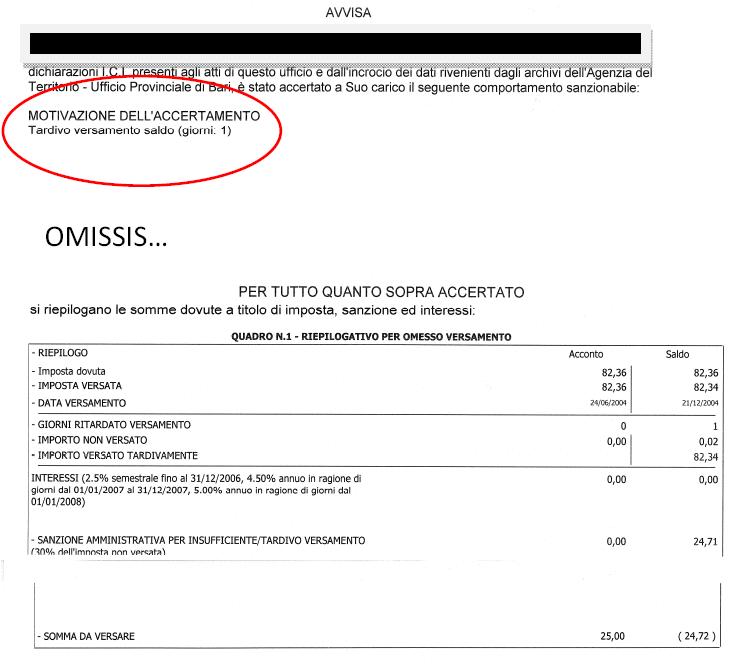

L’Assessore Napoletano chiarisce il caso dell’ingiunzione per “un cent” In merito all’ingiunzione ricevuta da un cittadino e apparsa negli ultimi giorni sugli organi di stampa, l’Assessore al Bilancio, Alessandro Napoletano, chiarisce quanto segue:  «L’atto di ingiunzione si riferisce ad un avviso di accertamento nel quale viene chiaramente riportata la motivazione dell’accertamento e, quindi, la relativa sanzione. Va precisato, infatti, che non si tratta, come riportato dalla stampa, di un insufficiente pagamento di un centesimo, bensì di un tardivo pagamento. Il contribuente in questione avrebbe dovuto effettuare il pagamento di quanto dovuto entro il 20 dicembre dell’anno di riferimento, mentre lo ha effettuato nel giorno successivo, facendo scattare la sanzione per tardivo versamento che è pari al 30% del dovuto. Pertanto, se il contribuente avesse effettuato il pagamento nei termini, seppur inferiore a quanto dovuto di un centesimo, non sarebbe scattata alcuna sanzione. In alternativa avrebbe potuto effettuare il pagamento ricorrendo al ravvedimento operoso, autoliquidandosi un importo sanzionato esclusivamente del 2,50% ed evitando di ricevere la sanzione del 30%. Gli uffici finanziari non hanno fatto altro che applicare una normativa il cui mancato rispetto avrebbe fatto scattare una responsabilità a carico del dirigente per danno erariale. Capisco lo stupore del cittadino e l’eco che un’ingiunzione del genere può generare, ma quanto accaduto non rientra nella discrezionalità dell’Amministrazione Comunale bensì nelle competenze del dirigente il quale è tenuto a rispettare le norme attualmente in vigore». «L’atto di ingiunzione si riferisce ad un avviso di accertamento nel quale viene chiaramente riportata la motivazione dell’accertamento e, quindi, la relativa sanzione. Va precisato, infatti, che non si tratta, come riportato dalla stampa, di un insufficiente pagamento di un centesimo, bensì di un tardivo pagamento. Il contribuente in questione avrebbe dovuto effettuare il pagamento di quanto dovuto entro il 20 dicembre dell’anno di riferimento, mentre lo ha effettuato nel giorno successivo, facendo scattare la sanzione per tardivo versamento che è pari al 30% del dovuto. Pertanto, se il contribuente avesse effettuato il pagamento nei termini, seppur inferiore a quanto dovuto di un centesimo, non sarebbe scattata alcuna sanzione. In alternativa avrebbe potuto effettuare il pagamento ricorrendo al ravvedimento operoso, autoliquidandosi un importo sanzionato esclusivamente del 2,50% ed evitando di ricevere la sanzione del 30%. Gli uffici finanziari non hanno fatto altro che applicare una normativa il cui mancato rispetto avrebbe fatto scattare una responsabilità a carico del dirigente per danno erariale. Capisco lo stupore del cittadino e l’eco che un’ingiunzione del genere può generare, ma quanto accaduto non rientra nella discrezionalità dell’Amministrazione Comunale bensì nelle competenze del dirigente il quale è tenuto a rispettare le norme attualmente in vigore».

|